Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

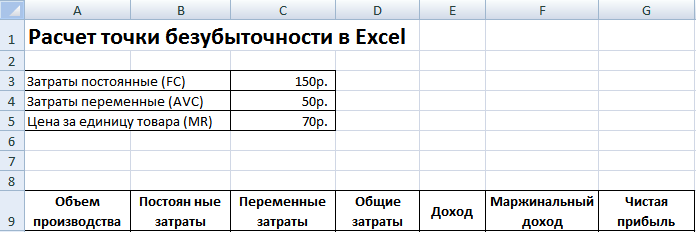

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

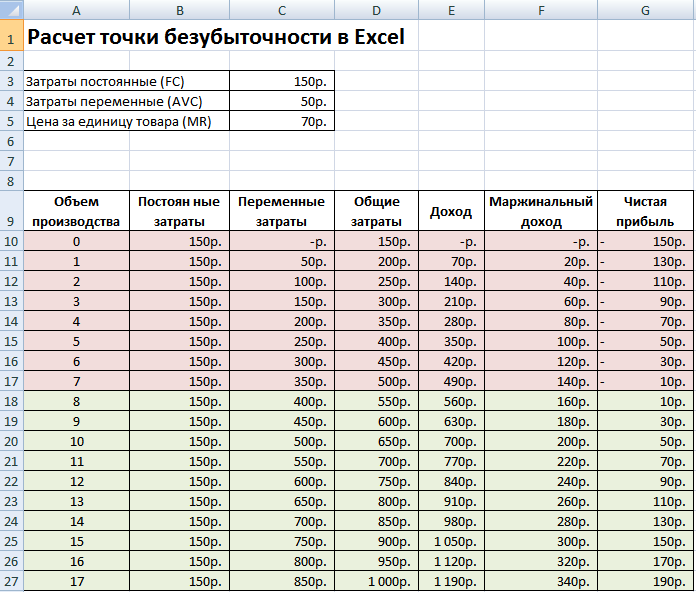

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

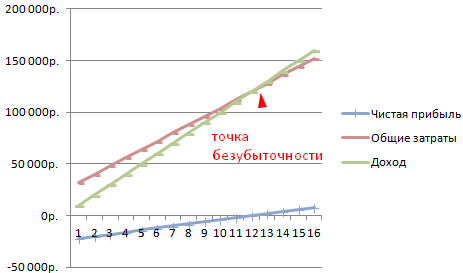

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

— объем продаж при котором предприятие покрывает все свои расходы, не получая прибыли.

Ее величина играет важную роль в вопросе устойчивости и платежеспособности компании. Степень превышение объемов продаж над точкой безубыточности определяет (запас устойчивости) предприятия. В свою очередь, как с изменением выручки растет прибыль показывает .

Формула расчета точки безубыточности

Для расчета точки безубыточности надо разделить издержки на две составляющие:

- — возрастают пропорционально увеличению производства (объему реализации товаров).

- — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Введем обозначения:

| В | — | выручка от продаж. |

| Рн | — | объем реализации в натуральном выражении. |

| Зпер | — | переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за шт. |

| ЗСпер | — | средние переменные затраты (на единицу продукции). |

| Тбд | — | точка безубыточности в денежном выражении. |

| Тбн | — | точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

(в рублях, долларах и т.п.)

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении:

(в штуках, килограммах, метрах и т.п.)

Тбн = Зпост / (Ц - ЗСпер)

Пример расчета точки безубыточности

style="center">

Те же данные на графике. Точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Как влияют на точку безубыточности постоянные затраты, переменные затраты и цена см. .

На первый взгляд, формула расчета точки безубыточности довольно простая, и не должны возникать трудности при вычислении. Но на самом деле все не так просто.

Четыре важных допущения при расчете точки безубыточности

- Речь идет о выручке (объеме продаж), поэтому считаем, что продается вся произведенная или закупленная продукция . Складские запасы не учитываются.

- Переменные затраты прямо пропорционально зависят от объема продаж. Так бывает не всегда. Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех, придется рассчитывать более сложным способом.

- Постоянные затраты не зависят от объема продаж. Так тоже бывает не всегда. Если для увеличения объема выпуска продукции пришлось построить новый цех, нанять больше управленческого персонала, увеличить оплату коммунальных услуг — этот случай тоже не подходит под общую формулу.

- Точка безубыточности рассчитывается для предприятия в целом или для некоторого усредненного товара .

При расчете точки безубыточности, наверное, самым важным ограничением является допущение 4. Чтобы сделать расчет для каждого товара отдельно, надо знать какая доля постоянных затрат приходится на каждый из товаров. Если товаров много, расчет точек безубыточности отдельно по каждому товару превращается в сложную задачу, требующую большого объема вычислений.

Любой гражданин, решивший открыть свой собственный бизнес, в первую очередь задумывается над тем, как получить деньги и увеличить прибыль от проекта.

В процессе осуществления экономической деятельности бизнесмену придется столкнуться с издержками – расходами на производство и продажу товаров. Указанные расходы вычитаются из совокупной выручки, а результат может быть положительным (прибыль) или отрицательным (убыток).

Чтобы предприятие успешно вело свою деятельность, нужно знать границу перехода выручки в прибыль. Это и есть так называемая точка безубыточности.

Что это такое?

Точка безубыточности представляет собой тот плановый объем производства, который нужно достичь, чтобы все полученные доходы от реализации продукции или от предоставления услуг смогли покрыть общие затраты на производство.

Понятие можно описать и другими словами — это такая минимальная сумма выручки в денежном или натуральном виде, которую нужно достичь для компенсации всех понесенных издержек.

Что показывает и характеризует?

Если организация достигла точки безубыточности, то это означает, что убытка нет, равно, как и прибыли.

То есть результат предпринимательской деятельности равен нулю.

В деловом обороте также приняты следующие альтернативные названия точки безубыточности:

- порог рентабельности;

- критический объем производства.

Что означает?

Расчет порога рентабельности показывает – сколько нужно продать товаров или сколько нужно оказать услуг, чтобы доходы начали покрывать расходы.

Для чего нужно знать?

Знать точку безубыточности необходимо каждому бухгалтерскому работнику, осуществляющему деятельность как в крупной, так и в малой компании.

Знание порога рентабельности даст следующие возможности:

- эффективный анализ возможности расширения текущего производства, дилерской сети;

- освоение новых технологий производства и продаж;

- разработка и производство новых видов продукции, позволяющих увеличить плановые продажи;

- расчет и планирование плана продаж как в краткосрочном, так и долгосрочном периодах;

- определение допустимой величины снижения выручки с целью не работать в убыток;

- расчет влияния изменения цены, объекта реализации и текущих издержек на финансовые показатели.

В чем измеряется?

В каких единицах изменяется порог рентабельности?

Точка безубыточности измеряется в рублях (при оценке финансовых результатов по объему выручки) или же в единицах готовой продукции (при применении метода оценки “не ухода в убыток” по количеству произведенной продукции).

Плюсы и минусы методики

Основные преимущества:

- простота анализа;

- отличная точность результатов;

- модель определения хорошо применима к рынкам с низкой конкурентоспособностью и устойчивым потребительским спросом на продукцию.

Есть и недостатки:

- линейные изменения объема производства и продаж;

- стоимость сырья при производстве может меняться, причем довольно-таки значительно;

- на объем продаж влияет множество факторов – качество готовой продукции, размеры дилерской сети, сезонность и другие аспекты.

Расчет точки безубыточности

Расчет порога рентабельности целесообразнее производить, если:

- переменные затраты и стоимость остаются теми же на протяжении конкретного взятого интервала времени;

- существует возможность точно узнать размер постоянных и переменных издержек;

- переменные расходы и объем сделанной продукции линейно зависимы;

- организация достаточно стабильно функционирует;

- практически нет остатков готовой продукции.

Алгоритм определения

Определить порог рентабельности можно следующими способами:

- осуществить все расчеты на бумаге при помощи формул и зная необходимые показатели, которые мы приведем ниже;

- сделать все в Excel.

Какие данные требуются?

Для проведения расчета критического объема производства будут нужны следующие данные:

- цена 1 единицы (P);

- объем продукции в натур. эквиваленте (Q);

- общий объем выручки;

- постоянные издержки (те, которые не зависят от объема произведенной продукции).

К постоянным расходам можно отнести:

- заработную плату и уплаченные страх. взносы управленческого и инженерно-технического персонала;

- арендные платежи;

- отчисления по налогам и сборам;

- платежи на амортизацию;

- оплата кредитов, финансовой аренды (лизинга) и других обязательств.

Переменные затраты – это такие расходы, которые могут меняться как в большую, так и в меньшую сторону – в зависимости от увеличения или уменьшения производства или объема оказанных услуг.

К переменным издержкам можно отнести:

- цена за сырье или материалы;

- заработная плата и страховые взносы на рабочий персонал, оплата которому идет по сдельной форме;

- оплата электрической энергии, ГСМ, топлива и др.;

- расходы на транспорт.

Формула

Выделяют 3 методики осуществления расчета:

- в денежном;

- в натуральном;

- по балансу.

В денежном выражении

Результат расчета покажет, какой мин. объем выручки должен быть, чтобы окупить совокупно сделанные затраты на производство. Прибыль будет равна 0.

Расчет порога в денежном эквиваленте осуществляется по формуле:

Точка = (Выручка * Постоянные издержки) / (Выручка – Переменные издержки)

Выручка за вычетом переменных расходов – это маржинальный доход.

Маржинальная прибыль на 1 ед. = Цена изделия — Перем. издержки на 1 единицу продукции.

Границу рентабельности можно определить и по другой формуле.

Сначала потребуется найти коэф. марж. дохода (КМД):

- КМД = Марж. доход / Выручка = Марж. доход на 1 единицу продукции / Цена

- Точка = Постоянные издержки / КМД.

Обе формулы покажут одинаковый итоговый результат.

Также может потребоваться такой показатель, как запас финансовой прочности – это разница между текущим объемом продаж и объемом продаж на границе рентабельности.

Формула для расчета запаса:

(Выручка — Объем сделанных продаж на границе рентабельности) / Выручка.

В точке безубыточности запас финансовой прочности равен точке безубыточности – это видно из графика ниже.

В натуральном выражении

При помощи формулы можно узнать, какого минимального объема продаж нужно достичь, чтобы покрыть все издержки при 0-й прибыли.

Расчет границы рентабельности в натур. выражении осуществляется по указанной формуле:

Точка = Пост. издержки / (Цена – Перем. издержки на 1 единицу продукции)

Каждая следующая реализованная единица товара свыше полученного значения будет приносить организации прибыль.

Методы расчета

- математическим;

- графическим методом.

Математический

Пусть ИП осуществляет торговлю арбузами в летних павильонах. Закупка арбузов производится в южных регионах, откуда они доставляются в центральные.

Финансовые данные:

Определить нужно объем продаж арбузов, чтобы не уйти в убыток, т. е. определить точку безубыточности.

Решение:

Точка безубыточности в натуральном выражении = 11000 / (250 – 130) = 92 арб.

Теперь рассчитаем в денежном:

- Кол-во реализованных арбузов за 30 дней = Выручка / Розн. цена = 36000 / 250 = 144 арб.;

- Перем. издержки = 130 * 144 = 18720 р.

Рассчитаем порог:

Граница рентабельности в денежном виде = (36 тыс. * 11 тыс.) – (36000 – 18720) = 22917 рублей.

Графический

Для этого:

- по оси X отмечают объем выпуска в шт.;

- по оси Y – суммы затрат и выручки.

На пересечении линий и будет искомый порог рентабельности.

Пример расчета и составления графика

Рассмотрим примеры расчета и составления графика для частных случаев.

Для малого бизнеса

В натуральном выражении вести расчеты для магазина нет смысла из-за огромного перечня продаваемых товаров.

Исходная информация для графика:

Точка = 250600 / 0,4 = 626,5 тыс. рублей.

Для производственного предприятия

Исходные данные:

Точка безубыточности выходит за границы графика, то есть предприятие балансирует на гране доходности.

Для медицинской организации

Пусть медорганизация осуществляет реализацию медицинских препаратов. Р

Рассчитаем точку безубыточности при следующих исходных данных, и построим график:

- выручка – 100 тыс. рублей;

- реализация – 100 штук;

- постоянные издержки – 25 тыс. рублей;

- переменные затраты – 30 тыс. рублей.

Как рассчитать в Еxcel?

В Excel вести расчет очень удобно – программа сама все посчитает, и останется ввести только исходные данные.

Составление таблицы

Некоторые правила составления:

Вначале формируем макет – нужное количество столбцов и строк.

Затем вводим показатели издержек, и цену за 1 единицу товара:

Далее составляем таблицу следующего формата:

Затем вносим в столбцы значения и формулы.

Формулы

Формулы в столбцах:

- объем производства указываем самостоятельно;

- пост. издержки = $D$3;

- перем. издержки = А9*$D$4;

- затраты = В9+С9;

- выручка = А9*$D$5;

- МД = Е9-С9;

- прибыль = Е9-С9-В9.

Растягиваем таблицу по столбцам до конца, и она примет вид:

Как построить график?

Для построения нужно выбрать меню “Вставка”, далее “Точечная диаграмма”.

В диапазон сведений нужно включить:

- совокупные затраты;

- выручка;

- чист. прибыль.

По осям будут:

- X – объем пр-ва;

- Y – сумма затрат и выручки.

Точкой рентабельности будет пересечение выручки и совокупных затрат:

Пример

Как найти точку? Чтобы вычислить, достаточно следовать вышеуказанной инструкции, просто подставив свои значения. В 1-м столбце нужно указать собственный объем производства.

Загрузить файл для расчета порога рентабельности можно с нашего сайта:

Анализ полученного результата

Важным моментом является анализ полученного результата.

Нормативное значение

Точка безубыточности будет различной в каждом индивидуально взятом случае. Проведя от нее перпендикулярные линии к осям абсцисс и ординат, можно получить значения пороговой выручки (при ее снижении производство не будет окупаться) и порогового объема продаж (при его снижении производство также не окупится).

Прибыль в точке безубыточности будет равна нулю.

Если больше нуля

Если порог рентабельности больше нуля, предприятие работает в прибыль.

Если отрицательная

В случае отрицательной точки безубыточности организация работает в убыток.

Планирование безубыточности на предприятии

Планирование включает в себя выполнение следующих процедур:

- анализирование финансового состояния компании;

- осуществляется планирование уровня будущих цен на основе анализа предыдущего этапа;

- рассчитываются издержки, себестоимость;

- совершается расчет порога рентабельности;

- формируется дальнейшая ценовая политика компании;

- принимается окончательный план безубыточности с разделением по временным интервалам;

- рентабельность постоянно контролируется.

Итак, определение границы рентабельности – важный этап в финансово-экономическом прогнозировании деятельности любого предприятия.

Существует два метода – математический и графический. Указанные расчеты можно также сделать в Excel – это очень удобно.

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность.

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint ). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Формулы расчета

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении . Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

Или же можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД ,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

МД = В — ПЗО,

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

МД= Ц — ПЗЕ,

где Ц – цена,

ПЗЕ –затраты переменные на единицу товара.

Примеры расчета

Для большей наглядности рассмотрим примеры расчета точки безубыточности на примере предприятия и магазина.

Для промышленного предприятия

Допустим, даны следующие условия. Предприятие занимается выпуском продукции одного вида. При этом себестоимость единицы продукции – 50 000 рублей. Цена – 100 000 рублей. Издержки постоянные – 200 000 рублей. Необходимо рассчитать минимальный объем выпускаемого товара, при котором предприятие достигнет порога рентабельности. Т.е. нам нужно рассчитать BEP в натуральном выражении. Воспользуемся приведенной выше формулой и получим:

BEP (в натуральном выражении) = 200000/(100000-50000) = 40 (единиц продукции).

Вывод: таким образом, при выпуске не менее 40 единиц продукции предприятие достигнет точки безубыточности. Увеличение предприятием объема выпускаемой продукции приведет к получению прибыли.

Для магазина

В следующем примере приведем расчет точки безубыточности для магазина. Допустим, что магазин является продуктовым, и имеет следующие постоянные затраты (в рублях):

- аренда площади – 80 000;

- оплата труда менеджеров – 60 000;

- страховые взносы – 18 000;

- коммунальные платежи – 10 000.

Итого: 168 000 (рублей).

В условиях также даны значения затрат переменных:

- оплата энергии – 5 000;

- расходы на сырье – 10 000.

- Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод: Таким образом, магазин должен продать товаров на сумму 171 429 рублей, чтобы доходы оказались больше расходов. Все последующие продажи будут приносить магазину чистую прибыль.

График

Для того, чтобы найти порог рентабельности, можно воспользоваться графическим методом расчета этого показателя. Для этого отразим на графике постоянные и переменные затраты, а также общие (валовые) затраты. Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

Рассмотрим это на примере.

Даны следующие условия (в рублях):

- размер выручки – 100 000;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25000;

- переменные затраты – 30000.

Отметив эти данные на графике, получим следующий вывод: предприятие будет находиться на точке безубыточности при получении им доходов на сумму 35 700 рублей. Таким образом, если предприятие реализует товара в количестве более 35 единиц, то оно будет фиксировать прибыль.

Расчет точки безубыточности по формулам в Excel

Очень легко и удобно порог рентабельности рассчитывается с помощью Excel — для этого следует лишь ввести исходные данные в соответствующую таблицу, после чего с помощью запрограммированных формул мы получим значение порога рентабельности для нашего случая как в денежном, так и в натуральном выражении.

Cкачать расчет точки безубыточности в Excel по производственному предприятию, специализирующемуся на выпуске деталей в машиностроительной отрасти, можно по .

График и формула расчета точки безубыточности в Excel для общего случая приведены